4연속 금리 동결 무게…물가 오름세 2%대 안정 속 하반기 첫 금리 결정

한미 금리차 2%p 예고…가계부채 3개월째 증가 은행 주담대 7조↑

한국은행이 기준금리를 내리지도 올리지도, 이러지도 저러지도 못하는 상황이 지속되고 있다. 물가와 경기, 금융안정 등 여러 요인을 종합적으로 판단했을 때 금리 인상과 인하 요인이 팽팽하기 때문이다. 겉으로 관망 자세를 취하는 듯 하지만 속내는 복잡미묘할 수 밖에 없는 국면을 맞고 있다.

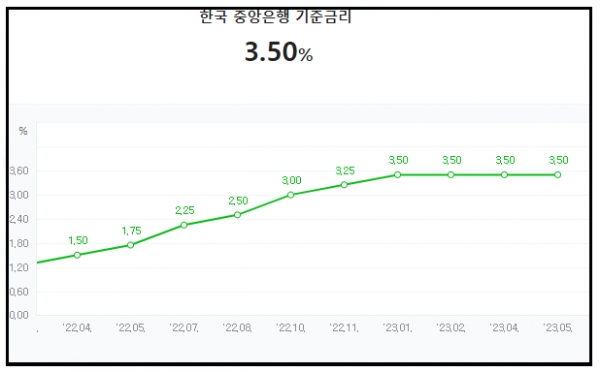

한국은행 금융통화위원회가 13일 기준금리를 결정한다.

일단 기준금리를 현 수준(연 3.5%)에서 동결할 것이란 전망이 우세하다. 현 3.50%인 기준금리는 올해 2월부터 4월, 5월까지 이미 3연속 동결된 상태다. 이번까지 동결되면 4연속이 된다.

기준금리 인상의 가장 큰 이유로 들었던 물가가 안정세에 접어든 상황에서 기준금리를 또다시 인상할 유인은 약해졌다.

또 한미 금리 역전폭이 175bp(1bp=0.01%포인트)인 상황에서 한은이 연준보다 먼저 금리 인하에 나서기는 어렵다는 전망이다.

우리 경제가 아직 침체 국면이라는 점에서 섣불리 금리를 올리기도 어려운 상황이다. 연 1%대 성장률 달성을 위해 하반기 수출이 되살아나야 한다.

새마을금고 연체율 상승에 따른 불안 등 최근 비은행권에서 나타난 금융 안정 위험도 무시하기 어렵다. 역전세 등 국내 부동산 구조조정, 일부 프로젝트 파이낸싱(PF) 위험 등 금융불안 요인도 잔존하고 있는 상황이다.

주원 현대경제연구원 경제연구실장은 "새마을금고 사태와 부동산 PF(프로젝트파이낸싱)등 여러 요인을 감안했을 때 한은이 금리를 더 올리기는 어려울 것"이라고 말했다.

최정욱 하나증권 연구원은 "기준금리 인상은 FOMC 결과를 지켜보고 후행적으로 이루어질 가능성이 높다"고 말했다.

한국은행은 기준금리 동결 배경 등을 설명하면서도 기존과 같이 매파적 스탠스를 유지할 것으로 보인다. 물가가 21개월 만에 2%대로 진입했지만 여전히 한은 목표치(2%)를 웃돌고 있다는 점을 강조할 것으로 관측된다.

최근 가계대출이 증가하고 있는 것은 금리인상 요인으로 작용할 수 있다. 가계대출 증가와 부동산 등 자산 가격 상승은 금리인상의 직접적인 요인이 될 수 있다.

정부의 규제완화와 부동산 경기 회복세로 주택구입 및 전세자금 수요가 늘어나면서 지난달 은행권 주택담보대출이 4개월 연속 증가세를 이어갔다

전 금융권 가계대출은 지난달 3조5000억원 증가해 3개월 연속 증가했다. 특히 주택담보대출은 6조4000억원 증가했다. 은행권만 따로 봤을 때 주담대는 무려 7조원 증가했다. 은행권 주담대가 7조원을 넘어선 것은 2004년 통계 집계이래 2015년 4월(8조원), 2020년 2월(7조8000억원) 단 두 차례뿐이었다.

은행 가계대출이 잔액 기준으로 사상 최대를 기록한 것과 관련 한은으로서는 다시금 고민을 할 수 밖에 없는 상황이 됐다.

- 한은, 기준금리 4차례 연속 동결하나…물가 하락에 금리정책 여유

- 지속되는 파월의 매파적 발언…"연속 금리인상 배제 안한다" [경제 ISSUE+]

- "물가 2%대 수렴 확실할 때까지 금리 안내린다"

- 한은 7월에도 금리 동결할까…고민 깊어진 금통위

- 약해진 금리 압박에 뉴욕증시 '환호'…섣부른 기대감 '경계'

- 기준금리 결정 주요 변수된 '가계부채'…금리 인하 늦추는 요인으로 작용

- 부동산 시장 들썩이자 가계부채 덩달아 증가…통화정책 '걸림돌'로 작용[경제 ISSUE+]

- 집값 본격 상승 아직인데…빚내서 집사도 되나

- 24일 금통위에서 기준금리 동결하나…고민 더 깊어진 한은

- 브레이크 걸린 50년 만기 주담대 상품 판매

- "韓 기준금리 인상은 없다"…그렇다면 금리 인하는 언제? [자투리 투자 나침반]

- 한국은행이 연이어 가계부채에 경고음을 날리는 이유