● 무주택 세대주가 주택구입 자금을 빌릴 수 있도록 지원

● 부부 합산 연 소득 7천만원 이하, 순자산가액 3.91억원 이하, 무주택 세대주 대상

현재 시행되고 있는 제도와 정보들 중에서 잘 살펴보면 유익한 것이 있다. 특히 이같은 제도와 정보가 있다는 사실을 몰라 제대로 활용하지 못하는 경우도 많다. 새 것만을 찾기 보다는, 있는 정보와 제도의 혜택을 십분 활용해보자. <편집자 주>

무주택자에 대한 주거 복지 지원책중 대표적인 제도가 ‘디딤돌대출’이다. 디딤돌대출은 무주택자가 시세 5억원 이하인 집을 살 때 연 1.55~2.4%의 낮은 금리로 주택 자금을 빌려주는 제도다.

● 누가 받을 수 있나?

먼저 지원대상은 다음과 같다. 세대원 전원이 무주택인 세대주(만 30세 미만인 단독 세대주는 제외)에게 지원된다. 구매하는 주택은 전용면적 85㎡이하(수도권을 제외한 도시지역이 아닌 읍 또는 면 지역은 100㎡), 5억원 이하 주택을 대상으로 한다. (단, 만 30세 이상 단독세대주는 60㎡이하, 3억이하 주택으로 한정된다)

선정기준은 부부합산 연간급여(소득)가 6000만원(생애최초, 신혼부부, 2자녀이상 가구는 7천만원) 이하이고, 순자산 가액이 3.91억원 이하이며, 대출신청일 현재 세대주를 포함한 세대원 전원이 무주택인 세대주(만 30세미만 단독세대주 제외)를 기준으로 한다.

● 어떤 혜택을 받을 수 있나?

얼마를 어떤 금리로 빌릴 수 있는 지 확인해보자. 먼저, 대출 한도는 최대 2억원 이내의 대출을 지원한다. 하지만 신혼부부의 경우 2.2억원까지, 2자녀 이상가구에게는 2.6억원까지 한도가 올라간다. 반면 30세 이상 단독세대주의 경우에는 1.5억원으로 한도가 줄어든다. (LTV 70%, DTI 60%이내)

다음으로 대출 이율을 살펴보면 만기별, 소득별로 차이가 있지만 대략적으로 연 2.00%~3.15% 수준이다. 하지만 주택을 처음 구입하는 신혼부부의 경우는 조금 더 할인이 적용돼 1.7%~2.75%의 금리로 대출이 가능하다. 참고로 청약 시장에서는 ‘결혼 후 7년까지’를 신혼부부로 규정한다.

이외에도 아래와 같은 우대금리가 적용된다.

① 신혼가구 0.2%p 우대, 장애인/다문화/생애최초자 0.2%p, 한부모 0.5%p 우대

② 청약저축 장기가입자 1년 및 12회 이상 납입자는 0.1%p, 3년 및 36회 이상 납입자는 0.2%p 인하 부동산 전자계약 이용시 2020.12.31. 신규접수분까지 0.1%p 우대, 1자녀 0.3%p/2자녀 0.5%p/3자녀 이상 0.7%p 우대

①과 ②는 중복우대 가능

①번 조건 상호간은 중복우대 불가능

②번 조건 상호간은 중복우대 가능 (최저금리 1.5%)

상환 기간은 10년, 15년, 20년, 30년이며 거치 기간은 1년 또는 비거치식

여기에 소득세법 52조에 따른 요건을 충족하는 경우 연말정산 시 소득공제 가능하다. 자세한 내용은 국세청에 문의하면 답변을 받을 수 있다.

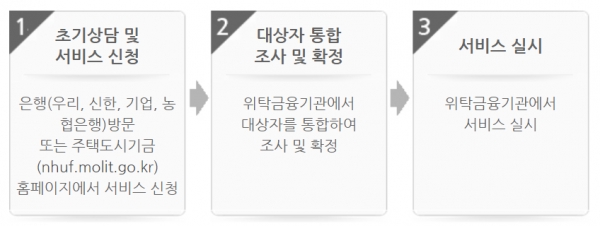

● 어떻게 신청하나?

신청방법은 국민주택기금 수탁은행(우리, 신한, 기업, 농협은행)에 방문해 신청하거나 주택도시기금(nhuf.molit.go.kr)홈페이지에서 온라인 신청도 가능하다. 추가로 궁금한 사항이 있을 경우에는 주택도시기금 ☎ 1566-9009로 문의하거나 주택도시기금포털(http://nhuf.molit.go.kr)에 접속해 확인할 수 있다.

- [있는 정보+] 전자출입명부 QR 코드 체크인 쉽고 빠르게 사용하는 방법

- [있는 제도+] ② 잠자는 배당금 찾는 방법

- [있는 제도+] ①고단열 창호 교체시 비용 지원

- [바뀌는 제도+] 10일부터는 민간 '공동인증서'도 사용 가능

- [바뀌는 제도+] 실손의료보험, 이용한 만큼 보험료를 내는 할인・할증제도 도입

- [자원순환·도시재생] 지역경제 살리고 매출도 올리고 '도시재생기업'

- [있는 정보+] "타이어 교체, 호갱 되지 마시고 가격비교 하세요!"

- [있는 정보+] 배달앱 4번 결제하고 1만원 환급받는 방법

- [새로운 제도+] 카드 '자투리' 포인트, 현금화 방법

- [기자수첩] 주택공급, 量보다 중요한 것은 質

- [있는 정보+] 핸드폰 2년 약정 끝났으면, 선택약정할인 25% 꼭 신청하세요.

- [있는 제도+] ④"자동차세 1월 연납하고 9.15% 세액공제 받으세요"